Distribución de Marchenko–Pastur

La distribución de Marchenko–Pastur es la distribución de límite de valores propios de matrices de Wishart como la matriz de dimensión  y grados de libertad

y grados de libertad  , ambos tienden a infinito con relación

, ambos tienden a infinito con relación  . Para

. Para  , la distribución no tiene masa puntual y la función de densidad de probabilidad está bien definida.

, la distribución no tiene masa puntual y la función de densidad de probabilidad está bien definida.

PDF[MarchenkoPasturDistribution[1/2], x]

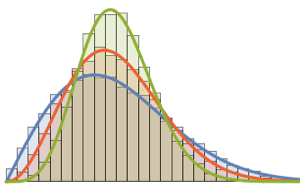

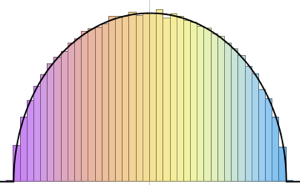

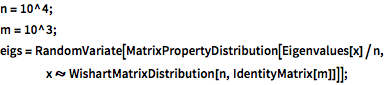

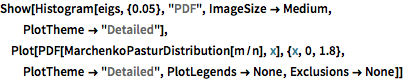

Tome una muestra de una distribución de Wishart con matriz de escala de identidad y calcule los valores propios escalados.

n = 10^4;

m = 10^3;

eigs = RandomVariate[

MatrixPropertyDistribution[Eigenvalues[x]/n,

x \[Distributed]

WishartMatrixDistribution[n, IdentityMatrix[m]]]];Compare el resultado muestreado con la función de densidad de Marchenko–Pastur.

Show[Histogram[eigs, {0.05}, "PDF", ImageSize -> Medium,

PlotTheme -> "Detailed"],

Plot[PDF[MarchenkoPasturDistribution[m/n], x], {x, 0, 1.8},

PlotTheme -> "Detailed", PlotLegends -> None, Exclusions -> None]]

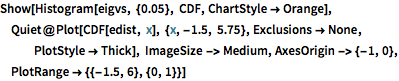

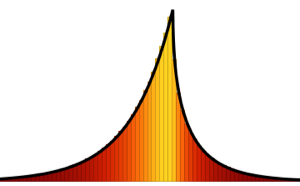

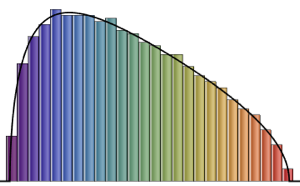

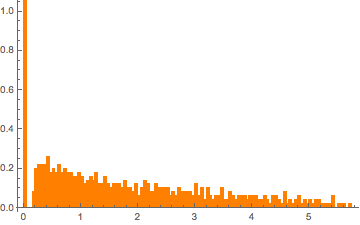

Para  , la matriz de Wishart es singular. Con probabilidad

, la matriz de Wishart es singular. Con probabilidad  , la distribución tiene una masa en el punto

, la distribución tiene una masa en el punto  .

.

m = 500; n = 2 m;

CDF[MarchenkoPasturDistribution[n/m], 0]Genere una matriz singular de Wishart con covarianza de identidad y calcule los valores propios escalados.

matrix = Transpose[#].# &[RandomVariate[NormalDistribution[], {m, n}]];

eigvs = Chop[Eigenvalues[matrix]/m];Hay un vacío en la densidad de los valores propios cercanos a 0, y el contendedor 0 tiene una gran densidad.

Histogram[eigvs, {0.05}, PDF, PlotRange -> 1, ChartStyle -> Orange,

ImageSize -> Medium]

Ajuste MarchenkoPasturDistribution a los valores propios.

edist = EstimatedDistribution[eigvs,

MarchenkoPasturDistribution[\[Lambda], 1]]La función de distribución de acumulación de la distribución ajustada muestra una discontinuidad de salto en el origen.