マルチェンコ・パスツール分布

マルチェンコ・パスツール分布は,行列次元  ,自由度

,自由度  (どちらも

(どちらも  の割合で無限大になる傾向がある)のウィシャート行列の固有値の極限分布である.

の割合で無限大になる傾向がある)のウィシャート行列の固有値の極限分布である. については,分布は質点を持たず,確率密度関数は明確に定義される.

については,分布は質点を持たず,確率密度関数は明確に定義される.

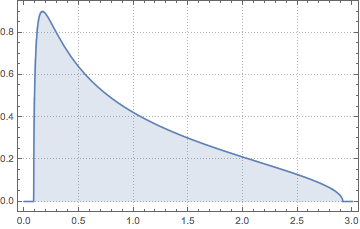

In[1]:=

PDF[MarchenkoPasturDistribution[1/2], x]Out[1]=

完全なWolfram言語入力を表示する

Out[2]=

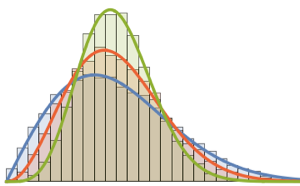

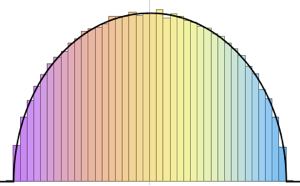

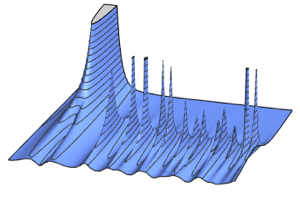

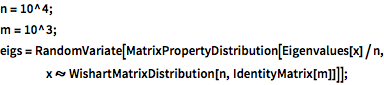

恒等尺度行列のあるウィシャート分布からサンプルを取り,スケールされた固有値を計算する.

In[3]:=

n = 10^4;

m = 10^3;

eigs = RandomVariate[

MatrixPropertyDistribution[Eigenvalues[x]/n,

x \[Distributed]

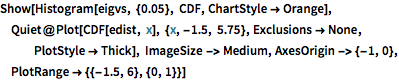

WishartMatrixDistribution[n, IdentityMatrix[m]]]];サンプルとして取られた結果をマルチェンコ・パスツール密度関数と比較する.

In[4]:=

Show[Histogram[eigs, {0.05}, "PDF", ImageSize -> Medium,

PlotTheme -> "Detailed"],

Plot[PDF[MarchenkoPasturDistribution[m/n], x], {x, 0, 1.8},

PlotTheme -> "Detailed", PlotLegends -> None, Exclusions -> None]]Out[4]=

については,ウィシャート行列は特異行列である.確率

については,ウィシャート行列は特異行列である.確率  のとき,分布は

のとき,分布は  で質点を持つ.

で質点を持つ.

In[5]:=

m = 500; n = 2 m;

CDF[MarchenkoPasturDistribution[n/m], 0]Out[5]=

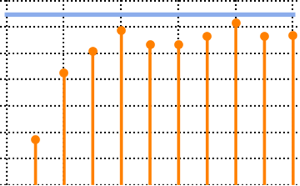

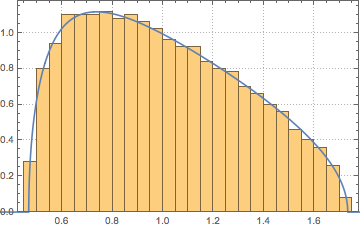

恒等共分散を持つ特異ウィシャート行列を生成し,スケールされた固有値を計算する.

In[6]:=

matrix = Transpose[#].# &[RandomVariate[NormalDistribution[], {m, n}]];

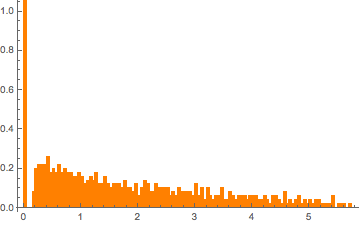

eigvs = Chop[Eigenvalues[matrix]/m];0付近で固有値の密度にギャップがあり,0のビンで密度が高くなっている.

In[7]:=

Histogram[eigvs, {0.05}, PDF, PlotRange -> 1, ChartStyle -> Orange,

ImageSize -> Medium]Out[7]=

MarchenkoPasturDistributionを固有値にフィットする.

In[8]:=

edist = EstimatedDistribution[eigvs,

MarchenkoPasturDistribution[\[Lambda], 1]]Out[8]=

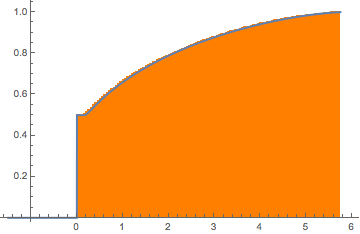

フィットされた分布の累積分布関数は,原点に不連続なジャンプがある.

完全なWolfram言語入力を表示する

Out[9]=