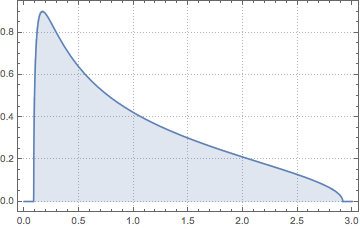

马尔琴科–巴斯德分布

马尔琴科–巴斯德分布是当矩阵维度  和自由度

和自由度  同时趋向于无穷且

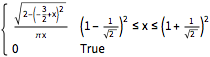

同时趋向于无穷且  时, Wishart 矩阵特征值的极限分布. 对于

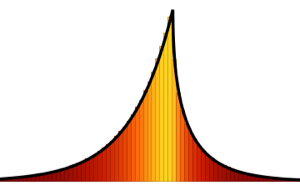

时, Wishart 矩阵特征值的极限分布. 对于  ,分布没有点质量,且概率密度函数是被明确定义的.

,分布没有点质量,且概率密度函数是被明确定义的.

In[1]:=

PDF[MarchenkoPasturDistribution[1/2], x]Out[1]=

显示完整的 Wolfram 语言输入

Out[2]=

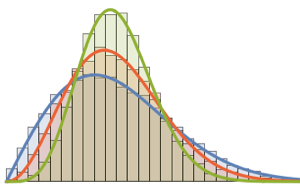

从具有单位尺度矩阵的 Wishart 分布采样,并计算缩放的特征值.

In[3]:=

n = 10^4;

m = 10^3;

eigs = RandomVariate[

MatrixPropertyDistribution[Eigenvalues[x]/n,

x \[Distributed]

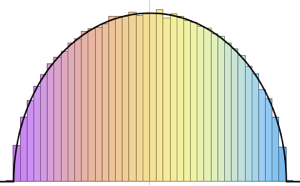

WishartMatrixDistribution[n, IdentityMatrix[m]]]];比较采样结果与马尔琴科–巴斯德密度函数.

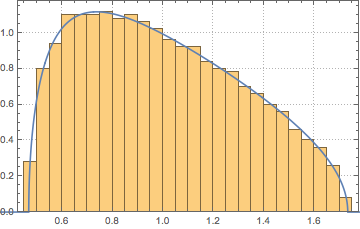

In[4]:=

Show[Histogram[eigs, {0.05}, "PDF", ImageSize -> Medium,

PlotTheme -> "Detailed"],

Plot[PDF[MarchenkoPasturDistribution[m/n], x], {x, 0, 1.8},

PlotTheme -> "Detailed", PlotLegends -> None, Exclusions -> None]]Out[4]=

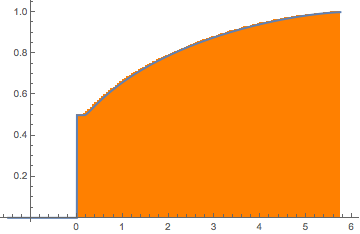

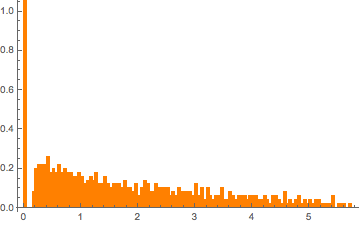

对于  ,Wishart 矩阵是奇异的. 当概率为

,Wishart 矩阵是奇异的. 当概率为  时,分布在

时,分布在  处具有点质量.

处具有点质量.

In[5]:=

m = 500; n = 2 m;

CDF[MarchenkoPasturDistribution[n/m], 0]Out[5]=

生成具有单位协方差的奇异 Wishart 矩阵,并计算缩放的特征值.

In[6]:=

matrix = Transpose[#].# &[RandomVariate[NormalDistribution[], {m, n}]];

eigvs = Chop[Eigenvalues[matrix]/m];在特征值密度接近于 0 处有一个空隙,并且箱在 0 具有较大的密度.

In[7]:=

Histogram[eigvs, {0.05}, PDF, PlotRange -> 1, ChartStyle -> Orange,

ImageSize -> Medium]Out[7]=

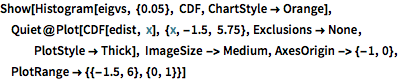

将 MarchenkoPasturDistribution 拟合到特征值.

In[8]:=

edist = EstimatedDistribution[eigvs,

MarchenkoPasturDistribution[\[Lambda], 1]]Out[8]=

拟合分布的累积分布函数显示在原点有一个跳跃不连续点.

显示完整的 Wolfram 语言输入

Out[9]=