Suporte aprimorado para processos aleatórios em expectativa

A integração aprimorada para processos aleatóreos e os frameworks de estatística e probabilidade do Mathematica 10 permitem computação simbólica com muitas fatias de um processo. Em particular, esse exemplo investiga dois estimadores da função de autocorrelação absoluta e explora as trocas entre o viés do estimador e sua variância de população.

Seja  que denota valores de um processo aleatório arma no tempo

que denota valores de um processo aleatório arma no tempo  .

.

| In[1]:= | X |

Considere dois estimadores de amostra da sequência de função de correlação absoluta—  e

e  .

.

| In[2]:= | X |

| In[3]:= | X |

Compute expectativa de população desses estimadores para um processo ARMA(1,1).

| In[4]:= | X |

| In[5]:= | X |

O primeiro estimador,  , é enviesado, enquanto o segundo,

, é enviesado, enquanto o segundo,  , não é.

, não é.

| In[6]:= | X |

| Out[6]= |

| In[7]:= | X |

| Out[7]= |

Compute variâncias de população desses estimadores.

| In[8]:= | X |

| Out[8]= |

| In[9]:= | X |

| Out[9]= |

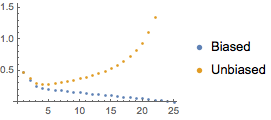

A variância do estimador não enviesado aumenta para grandes atrasos.

| In[10]:= | X |

| Out[10]= |  |

Consequentemente, AbsoluteCorrelationFunction usa o estimador enviesado.

| In[11]:= | X |

| Out[11]= |