对预测时间序列使用拟合模型

由 TimeSeriesModelFit 找到的时间序列模型可以直接用于 TimeSeriesForecast,从而对检验中的时间序列进行预测.

对 ARMA(3,2)过程采样.

| In[1]:= |  X |

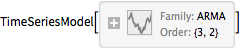

用 TimeSeriesModelFit 自动判定时间序列过程系列、过程的阶数和参数.

| In[2]:= | X |

| Out[2]= |  |

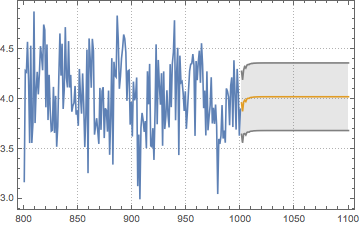

用 TimeSeriesForecast 中的拟合模型预测时间序列的未来值.

| In[3]:= | X |

| Out[3]= |

计算预测的均方差.

| In[4]:= | X |

| Out[4]= |

用 TimeSeriesThread 创建误差带.

| In[5]:= | X |

| In[6]:= |  X |

| Out[6]= |  |