Dados institucionais da Corporação Federal de Seguro de Depósitos

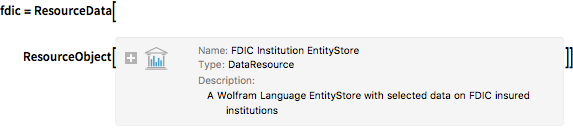

A Corporação Federal de Seguro de Depósitos (FDIC) é uma agência governamental independente americana cuja função é garantir os depósitos bancários em instituições financeiras nos EUA. Atualmente, depósitos em instituições membros são segurados até U$ 250.000. Aqui, as participações, distribuição de tamanho e dispersão geográfica das instituições membros são exploradas.

Primeiro, carregue um banco de dados de entidades da FDIC como um ResourceObject.

fdic = ResourceData[

ResourceObject[

Association[

"Name" -> "FDIC Institution EntityStore",

"UUID" -> "6f5d37d4-1406-483c-b67c-f58d903d16b1",

"ResourceType" -> "DataResource", "Version" -> "1.0.0",

"Description" -> "A Wolfram Language EntityStore with selected \

data on FDIC insured institutions",

"ContentSize" -> Quantity[0, "Bytes"],

"ContentElements" -> {"EntityStore"}]]]

Registre o banco de dados para esta sessão.

PrependTo[$EntityStores, fdic];Conte o número de instituições da FDIC.

Length[ents = EntityList["FDICInstitution"]]Liste algumas das propriedades disponíveis no banco de dados de entidades.

EntityProperties["FDICInstitution"] // Sort // Take[#, 20] &

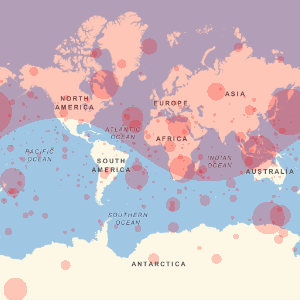

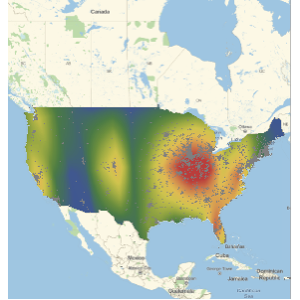

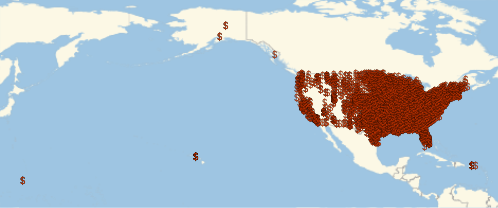

Visualize as localizações geográficas dos bancos afiliados à FDIC.

GeoListPlot[EntityList["FDICInstitution"], PlotMarkers -> "$"]

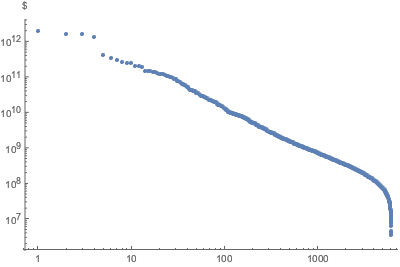

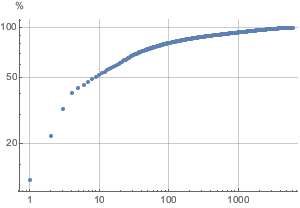

Mostre a distrubuição da classificação em um gráfico tipo log-log.

ListLogLogPlot[

Reverse@Sort[EntityValue["FDICInstitution", "TotalAssets"]],

AxesLabel -> Automatic, PlotStyle -> PointSize[Medium]]

Faça um gráfico de funcionário versus ativos.

empVsAssets =

EntityValue[

"FDICInstitution", {"TotalEmployeeNumber", "TotalAssets"}];ListLogLogPlot[empVsAssets, AxesLabel -> Automatic]

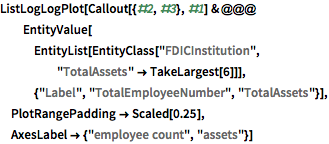

Identifique as seis maiores instituições.

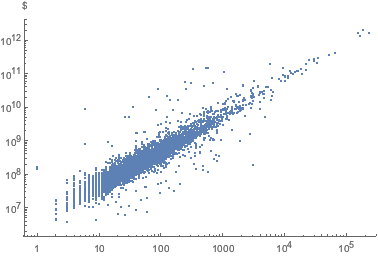

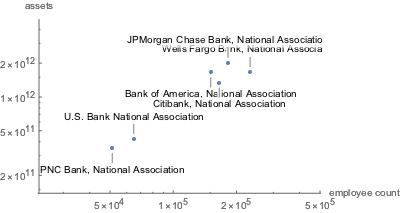

Faça um gráfico de passivos versus ativos.

assetsVsLiability =

EntityValue["FDICInstitution", {"TotalAssets", "TotalLiabilities"}];ListLogLogPlot[assetsVsLiability, AxesLabel -> Automatic]

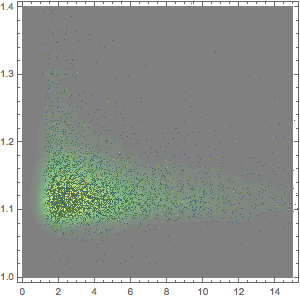

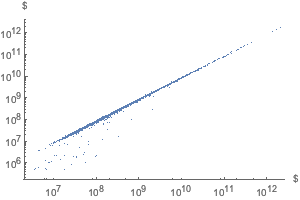

Faça um gráfico empréstimos e leasings líquidos vs. totais de depósitos , junto com um ajuste.

loanVsDeposit =

EntityValue[

"FDICInstitution", {"NetLoansAndLeases", "TotalDeposits"}];nmf = NonlinearModelFit[

Select[QuantityMagnitude /@ loanVsDeposit, Min[#] > 0 &],

c + a x^\[Alpha], {a, \[Alpha], c}, x]

Show[ListPlot[loanVsDeposit],

Plot[Evaluate[Normal[nmf]], {x, 0, 10^10}, PlotStyle -> Red,

AxesLabel -> Automatic]]

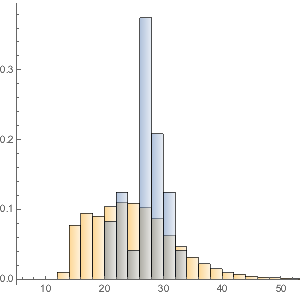

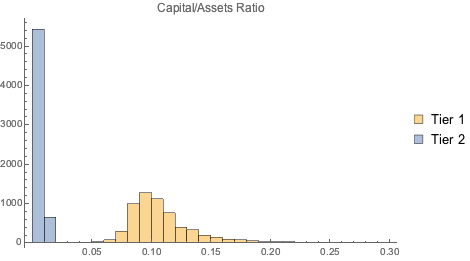

Compare o nível 1 (seguro) e o capital do nível 2 capital (arriscado) com os ativos totais.

{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets} = (Divide @@@

EntityValue[

"FDICInstitution", {#, "TotalAssets"}]) & /@ {"TierOneCapital",

"TierTwoRiskBasedCapital"};

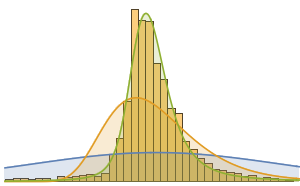

Histogram[{tierOneCapitalToAssets,

tierTwoCapitalToAssetsCapitalToAssets}, {0, 0.3, 0.01},

ChartLegends -> {"Tier 1", "Tier 2"},

PlotLabel -> "Capital/Assets Ratio"]

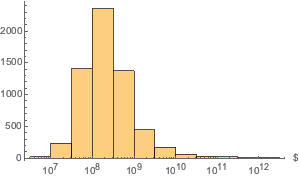

Extraia a distribuição de ativos como um "EntityAssociation".

dat = EntityValue["FDICInstitution", "TotalAssets",

"EntityAssociation"];Faça um gráfico da distribuição de ativos.

Histogram[dat, "Log", AxesLabel -> Automatic]

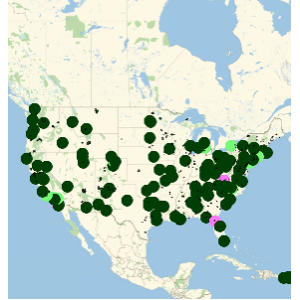

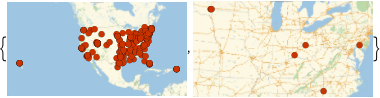

Mostre a localização dos bancos com ativos maiores que 5 bilhões e 300 bilhões de dólares.

GeoListPlot[

Keys[Select[dat,

GreaterThan[Quantity[#, "USDollars"]]]]] & /@ {5*^9, 300*^9}

Descubra com o gráfico que os 10 maiores bancos possuem mais ativos que os restantes 6.121 combinados.

Encontre bancos com o maior 1% dos depósitos.

dat1 = EntityValue["FDICInstitution", "TotalDeposits",

"EntityAssociation"];{bottom1percent, top1percent} =

Quantile[values = Values[dat1], {0.01, 0.99}]Faça um gráfico.

GeoListPlot[Keys[Select[dat1, GreaterThan[top1percent]]]]

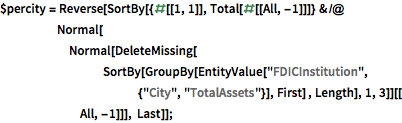

A distribuição dos ativos por cidade satisfaz a lei de Benford notavelmente.

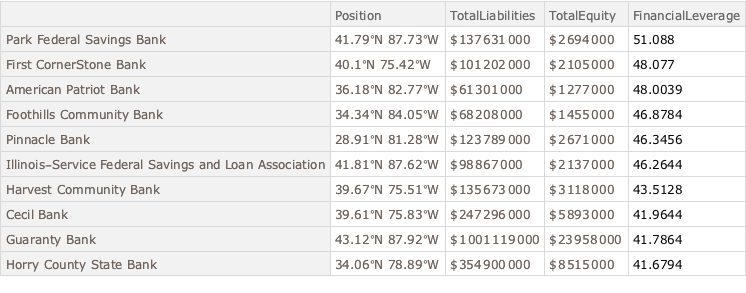

Mostre bancos com a maior alavancagem financeira.

dataSet3[TakeLargestBy["FinancialLeverage", 10]]

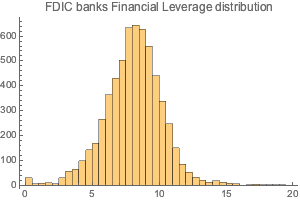

Faça um gráfico distribuição das alavancagens financeiras.

Histogram[dataSet3[All, "FinancialLeverage"], {0, 20, 0.5},

PlotLabel -> "FDIC banks Financial Leverage distribution"]

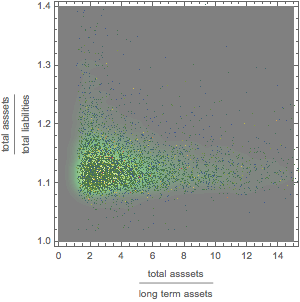

Explore no gráfico a relação entre os ativos, ativos de longo prazo, e passivos.