금융 분석에 시계열 처리 사용하기

헤지 펀드와 상품 거래 고문의 운용 실적을 평가하는데 칼마 비율이 사용됩니다. 이것은 최대 이익의 연간 수익률로 정의됩니다. 높은 칼마 비율은 투자 전략의 운용 실적이 더 좋음을 보여줍니다.

데이터에는 SP500의 시작가, 고가, 저가, 종가, 조정 후 종가, 거래량 이루어진 다변량 데이터의 날짜와 값의 쌍을 포함합니다. 이 데이터를 사용하여 칼마 비율의 계산 방법과 롤링 칼마 비율의 구축 방법을 보여줍니다.

MetaInformation에서 옵션 "ComponentNames"를 사용하여 쉽게 추출할 수 있도록 구성 요소 이름을 정의하는 다변량 TimeSeries를 작성합니다.

특성 "MetaInformation"을 꺼냅니다.

위의 시계열에서 "Adj Close" 구성 요소를 사용하여 조정 후 종가를 추출합니다.

일일 가격을 이용해서 단순 수익률과 누적 단순 수익률을 계산합니다.

일 년 영업 일수에 해당하는 252 배율을 사용하여 기하 평균 수익률과 연간 수익률을 계산합니다.

최대 시가를 계산하기 위해 TimeSeriesMap을 사용합니다.

상대 자본 감소와 최대 상대 감소를 계산합니다.

연간 수익률과 최대 상대 감소를 사용하여 칼마 비율을 계산합니다.

이러한 단계를 정리하고, 롤링 칼마 비율을 계산하는 데 사용할 수 있도록 칼마 비율을 계산하는 함수를 정의합니다.

MovingMap과 위의 예에서 정의된 함수 iCalmarRatio를 사용하여, 3년간의 롤링 칼마 비율을 계산합니다.

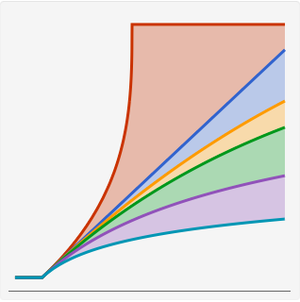

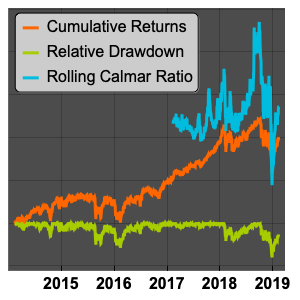

누적 수익률, 상대 감소, 롤링 칼마 비율을 시각화합니다.

전체 Wolfram 언어 입력 표시하기