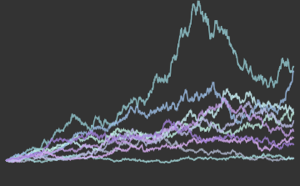

Log-Returns von Aktienpreisen

Es wird angenommen, dass Log-Returns (Renditen) von Aktienpreisen, die mit einer geometrischen Brownschen Bewegung (im klassischen Black-Scholes-Modell) modelliert sind, normalverteilt sind. In diesem Beispiel wird diese Annahme anhand der Aktienpreise von fünf Unternehmen untersucht: Google, Microsoft, Facebook, Apple und Intel.

Rufen Sie die Aktienpreise des Jahres 2015 mit FinancialData ab.

symbols = {"GOOGL", "MSFT", "FB", "AAPL", "INTC"};

prices = Table[

FinancialData[stock, {{2015, 1, 1}, {2015, 12, 31}}], {stock,

symbols}];Berechnen Sie die Log-Returns.

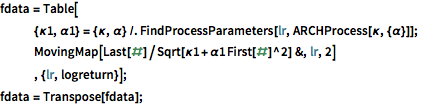

logreturn = Minus[Differences[Log[prices[[All, All, 2]]], {0, 1}]];Filtern Sie die Log-Returns mit einem ARCHProcess erster Ordnung.

fdata = Table[

{\[Kappa]1, \[Alpha]1} = {\[Kappa], \[Alpha]} /.

FindProcessParameters[lr, ARCHProcess[\[Kappa], {\[Alpha]}]];

MovingMap[Last[#]/Sqrt[\[Kappa]1 + \[Alpha]1 First[#]^2] &, lr, 2]

, {lr, logreturn}];

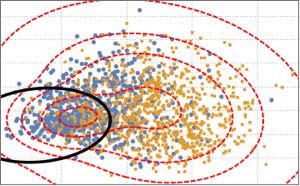

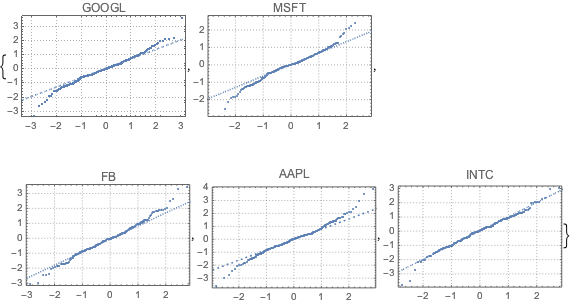

fdata = Transpose[fdata];Vergleichen Sie mithilfe von QuantilePlot die gefilterten Daten jeder Aktie mit der Normalverteilung. Die Renditen der Aktien aller fünf Unternehmen weichen an den Enden von der Normalverteilung ab.

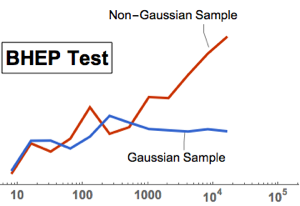

Führen Sie einen multivariaten Normalitätstest mit BaringhausHenzeTest (BHEP) durch. Die Hypothese einer Normalverteilung ist deutlich widerlegt.

htd = BaringhausHenzeTest[fdata, "HypothesisTestData"];htd["TestDataTable"]htd["ShortTestConclusion"]Passen Sie die gefilterten Daten mit MultinormalDistribution und MultivariateTDistribution an.

multiN = EstimatedDistribution[fdata,

MultinormalDistribution[Array[x, 5], Array[s, {5, 5}]]]

multiT = EstimatedDistribution[fdata,

MultivariateTDistribution[Array[x, 5], Array[s, {5, 5}], nu]]

Berechnen Sie das Akaike-Informationskriterium (AIC) für die beiden Verteilungen. Das Modell der MultivariateTDistribution hat einen kleineren Wert.

aic[k_, dist_, data_] := 2 k - 2 LogLikelihood[dist, data]aic[5 + 15, multiN, fdata]aic[5 + 15 + 1, multiT, fdata]