拡張された分散等価性の仮説検定

BrownForsytheTest,ConoverTest,LeveneTest は,複数標本を使って分散等価性の仮説を検定することができるように拡張された.

ブラウン・フォーサイス(Brown–Forsythe)検定とリーベン(Levene)検定は,データが正規分布に従うと想定するのに対し,コノバー(Conover)検定は,より緩和な制約条件を持ち,データ集合が共通する中央値について対称であることのみを想定する.

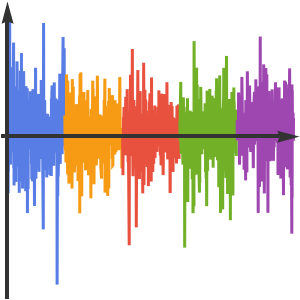

S&P 500における数年間の日々の点の変化の分散を比べる.

年ごとの時系列を作成する.

それぞれの年ごとの時系列について日々の変化を計算する.

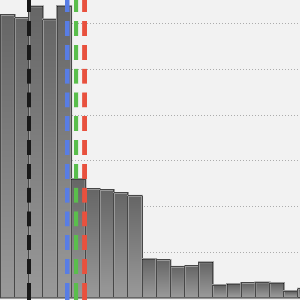

差分の時系列が正規分布に従うかどうかを評価する.

すべての標本が正規分布に従うわけではないので,分散検定の多くは適用できない.コノバー検定の仮定をチェックする.

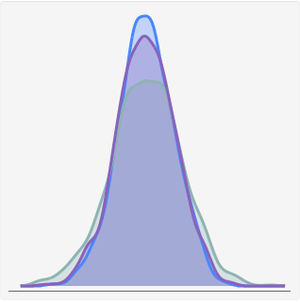

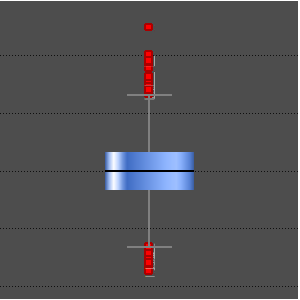

それぞれの時系列はおよそ0において対称であると仮定できる.上のプロットは,0の近くで対称性を持ち,中央値が0に近いことを示す.

コノバー検定を使って,すべての時系列の分散が等しいかどうかを評価する.

日々の点の変化の分散は,観察される期間それぞれで同じにはならないと結論付けることができる.