Marchenko–Pastur-Verteilung

Die Marchenko–Pastur-Verteilung ist die Grenzverteilung von Eigenwerten von Wishart-Matritzen, wenn die Matrixdimension  u Freiheitsgrade

u Freiheitsgrade  im Verhältnis

im Verhältnis  gegen unendlich tendieren. Bei

gegen unendlich tendieren. Bei  hat die Verteilung keine Punktmasse und die Wahrscheinlichkeitsdichtefunktion ist wohldefiniert.

hat die Verteilung keine Punktmasse und die Wahrscheinlichkeitsdichtefunktion ist wohldefiniert.

PDF[MarchenkoPasturDistribution[1/2], x]

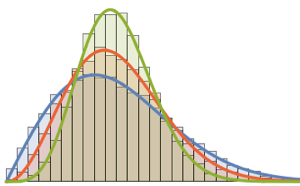

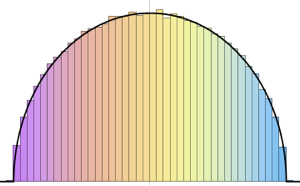

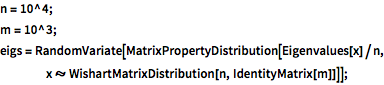

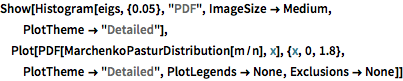

Nehmen Sie eine Wishart-Verteilung mit einer skalierten Einheitsmatrix und berechnen Sie die skalierten Eigenwerte.

n = 10^4;

m = 10^3;

eigs = RandomVariate[

MatrixPropertyDistribution[Eigenvalues[x]/n,

x \[Distributed]

WishartMatrixDistribution[n, IdentityMatrix[m]]]];Berechnen Sie das Ergebnis mit der Marchenko–Pastur-Dichtefunktion.

Show[Histogram[eigs, {0.05}, "PDF", ImageSize -> Medium,

PlotTheme -> "Detailed"],

Plot[PDF[MarchenkoPasturDistribution[m/n], x], {x, 0, 1.8},

PlotTheme -> "Detailed", PlotLegends -> None, Exclusions -> None]]

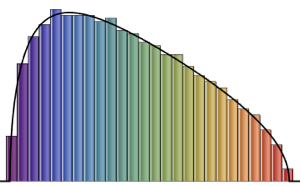

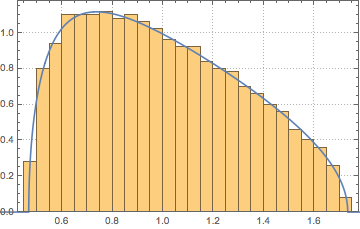

Bei  ist die Wishart-Matrix singulär. Mit der Wahrscheinlichkeit

ist die Wishart-Matrix singulär. Mit der Wahrscheinlichkeit  hat die Verteilung eine Punktmasse bei

hat die Verteilung eine Punktmasse bei  .

.

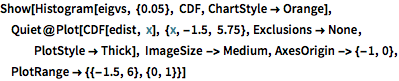

m = 500; n = 2 m;

CDF[MarchenkoPasturDistribution[n/m], 0]Generieren Sie eine singuläre Wishart-Matrix mit Einheitskovarianz und berechnen Sie die skalierten Eigenwerte.

matrix = Transpose[#].# &[RandomVariate[NormalDistribution[], {m, n}]];

eigvs = Chop[Eigenvalues[matrix]/m];Es besteht eine Lücke in der Dichte der Eigenwerte nahe 0 und die Klasse bei 0 besitzt große Dichte.

Histogram[eigvs, {0.05}, PDF, PlotRange -> 1, ChartStyle -> Orange,

ImageSize -> Medium]

Passen Sie eine MarchenkoPasturDistribution an die Eigenwerte an.

edist = EstimatedDistribution[eigvs,

MarchenkoPasturDistribution[\[Lambda], 1]]Die kumulative Verteilungsfunktion der angepassten Verteilung zeigt eine Sprungstelle am Ursprung.