Estimation des processus aléatoires échantillonnés irrégulièrement

Générez un processus OrnsteinUhlenbeckProcess irrégulièrement échantillonné.

In[1]:=

sample = TimeSeriesResample[

RandomFunction[

OrnsteinUhlenbeckProcess[0, .1, .3], {0, 100, .1}], {Sort[

RandomReal[100, 1000]]}]Out[1]=

Afficher l'entrée complète de Wolfram Language

Out[2]=

Estimez les paramètres du processus à partir de données échantillonnées irrégulièrement.

In[3]:=

EstimatedProcess[sample,

OrnsteinUhlenbeckProcess[\[Mu], \[Sigma], \[Theta]]]Out[3]=

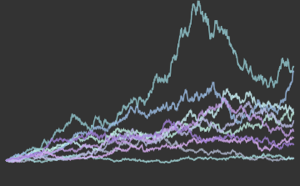

Récupérez les cours de l'action GE depuis le 1er janvier 2013 et convertissez-les en TemporalData.

In[4]:=

price = TemporalData[FinancialData["GE", "Jan. 1, 2013"]]Out[4]=

Afficher l'entrée complète de Wolfram Language

Out[5]=

L'horodatage des données de prix de l'action est non uniforme.

In[6]:=

MinMax[Differences[price["Times"]]]Out[6]=

Supposons que le logarithme du prix satisfasse FractionalBrownianMotionProcess, estimez les paramètres.

In[7]:=

EstimatedProcess[Log[price],

FractionalBrownianMotionProcess[\[Mu], \[Sigma], h]]Out[7]=