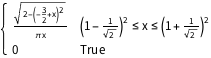

Распределение Марченко-Пастура

Распределение Марченко-Пастура является допредельным распределением собственных значений матриц Уишарта, где матричное измерение  и степени свободы

и степени свободы  стремятся к бесконечности в отношении

стремятся к бесконечности в отношении  . Для

. Для  распределение не имеет точечной массы, а функция плотности вероятности чётко определена.

распределение не имеет точечной массы, а функция плотности вероятности чётко определена.

PDF[MarchenkoPasturDistribution[1/2], x]

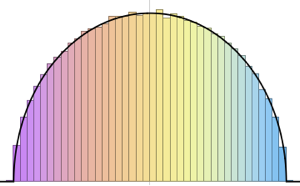

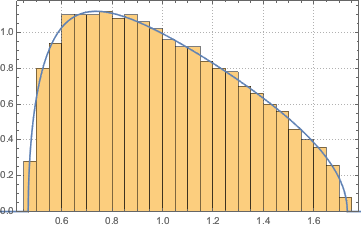

Попробуйте распределение Уишарта с идентичной нормированной матрицей и рассчитайте нормированные собственные значения.

n = 10^4;

m = 10^3;

eigs = RandomVariate[

MatrixPropertyDistribution[Eigenvalues[x]/n,

x \[Distributed]

WishartMatrixDistribution[n, IdentityMatrix[m]]]];Сравните полученный результат с функцией плотности Марченко-Пастура.

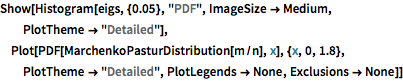

Show[Histogram[eigs, {0.05}, "PDF", ImageSize -> Medium,

PlotTheme -> "Detailed"],

Plot[PDF[MarchenkoPasturDistribution[m/n], x], {x, 0, 1.8},

PlotTheme -> "Detailed", PlotLegends -> None, Exclusions -> None]]

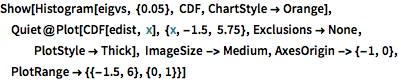

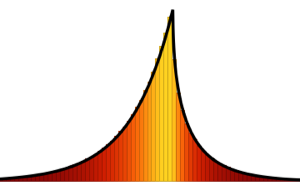

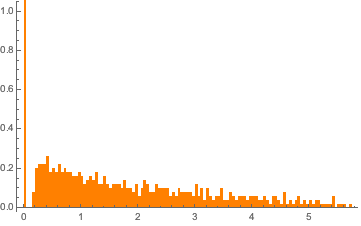

Для  матрица Уишарта является особенной. С вероятностью

матрица Уишарта является особенной. С вероятностью  распределение имеет точечную массу при

распределение имеет точечную массу при  .

.

m = 500; n = 2 m;

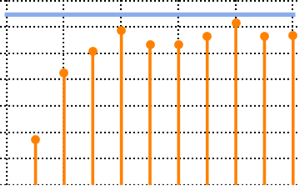

CDF[MarchenkoPasturDistribution[n/m], 0]Сгенерируйте особенную матрицу Уишарта с тождественным ковариантом и рассчитайте нормированные собственные значения.

matrix = Transpose[#].# &[RandomVariate[NormalDistribution[], {m, n}]];

eigvs = Chop[Eigenvalues[matrix]/m];Существует пробел в плотности собственных значений в области 0, и столбик 0 гистограммы имеет большую плотность.

Histogram[eigvs, {0.05}, PDF, PlotRange -> 1, ChartStyle -> Orange,

ImageSize -> Medium]

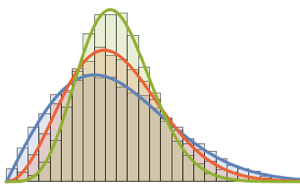

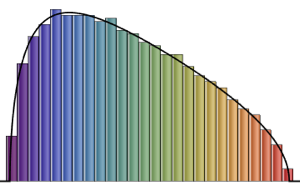

Приблизьте MarchenkoPasturDistribution к собственным значениям.

edist = EstimatedDistribution[eigvs,

MarchenkoPasturDistribution[\[Lambda], 1]]Функция подобранного распределения демонстрирует простой разрыв в начале координат.